Como calcular a margem de lucro no Sistema ERP?

Em qualquer que seja o segmento: indústria, comércio ou serviços, a informação da margem de lucro é um indicador imprescindível para todo negócio. Saber como calcular as diferentes formas, pode fazer a empresa ter destinos diferentes, podendo crescer ou falir.

De modo prático, a margem deveria indicar quanto “resta” dos valores vendidos, subtraindo custos e despesas que foram necessários para aquisição ou produção dos produtos.

No ExsamM8 ERP a empresa pode optar por três formas diferentes para analisar a margem de lucro:

- Margem de Contribuição;

- Margem Bruta;

- Markup.

Para demonstrar essas formas, utilizaremos um exemplo:

Compra:

- Preço Unitário de Compra: R$ 200,00

- Quantidade: 1 unidade

- Impostos Creditados: R$ 54,50 (18% de ICMS + 9,25 de PIS/Cofins)

- Custo do Produto: R$ 145,50 (200,00 – 54,40)

Venda:

- Preço Unitário de Venda: R$ 400,00

- Quantidade: 1 unidade

- Impostos Debitados: R$ 109,00 (18% de ICMS + 9,25 de PIS/Cofins)

- Despesas: R$ 80,00 (considerando 20%)

Margem de Contribuição

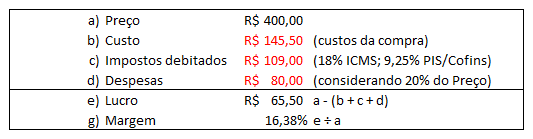

Margem de contribuição é o que “resta” do preço de venda, quando subtraído o custo do produto, os impostos e as despesas. Se compro um produto por R$ 200,00 e vendo a R$ 400,00, podemos imaginar que nossa margem é 100%. Entretanto, essa visão consiste em erro; e ele pode ser grave uma vez que estamos nos esquecendo de considerar os impostos e as despesas. Além disso, nossa base de cálculo tem que ser o preço de venda, e não o custo.

Vamos observar a fórmula da margem de contribuição:

Lucro = (PreçoVenda – Custo do Produto – Impostos – Despesas)

Além disso, um número importante é sabermos qual parcela do preço de venda corresponde a minha margem (%Margem):

%Margem = Lucro / Preço de Venda

Aplicando a fórmula no nosso exemplo, temos:

Como vemos, diferente do que aparenta, nossa margem não é 100%, mas sim 16,38%. Isso é o que resta do preço de venda, quando subtraímos o custo, os impostos e as despesas.

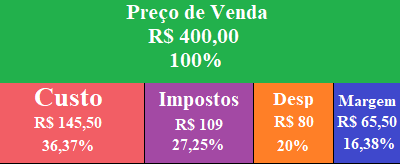

Veja outra maneira de representar o que deve conter "dentro" do preço de venda (conforme exemplo):

Margem Bruta

A principal diferença entre margem de contribuição e margem bruta está em sua fórmula. Enquanto a primeira divide o lucro pelo preço de venda, a segunda divide pelo preço sem impostos.

Se utilizar esse método sem considerar as "Despesas", deve ter ciência de que o lucro deve cobrir também as Despesas.

A fórmula utilizada pelo sistema é:

Lucro = (PreçoVenda – Custo do Produto – Impostos – Despesas)

E a %Margem:

%Margem = Lucro / (PreçoVenda – Impostos)

Markup

Markup é um percentual que se coloca sobre o custo de um produto/serviço para chegar ao valor de venda.

A principal diferença entre margem de contribuição e markup está em sua fórmula. Enquanto a primeira divide o lucro pelo preço de venda, a segunda divide pelo preço de compra.

A fórmula utilizada pelo sistema é:

Lucro = (PreçoVenda – PreçoCompra)

E a %Margem:

%Margem = Lucro / PreçoCompra

Apesar de ser usado por uma grande parte dos empresários, o método markup não é recomendado para controle de margem de lucro nem para formação de preço.

Seu resultado é irreal e pode levar a grandes prejuízos!

Porque os impostos creditados são subtraídos do custo

Os impostos creditados são subtraídos do custo do produto, para que nas vendas o imposto seja considerado totalmente. Essa á uma prática contábil e fiscal, concedendo o efeito final do valor a ser pago do imposto, resultado do valor de débito - crédito. Inclusive, a legislação brasileira sugere esse método para valorização do estoque.

Então seguindo nosso exemplo, se comprei um produto por R$ 200,00 e tive R$ 54,50 de imposto creditado, o custo desse produto será R$ 145,50, correspondente a 200,00 – 54,50.

Outra demonstração interessante, é realizar uma apuração dos impostos. Seguindo nosso exemplo, a venda teve R$ 109,00 de débito e R$ 54,50 de crédito. Desta forma, o valor a recolher dos impostos será R$ 54,50, correspondente a 109,00 – 54,50.

Despesas fixas e variáveis

Despesas ou Custos fixos são aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem portanto, do nível de atividade, conhecidos também como custo de estrutura.

Exemplos:

- Aluguel do Imóvel

- Salários da Administração

- Telefonia e Internet

- Limpeza e Conservação

- Segurança e Vigilância

Possíveis variações na produção não irão afetar os gastos acima, que já estão com seus valores fixados. Por isso chamamos de custos fixos.

Classificamos como custos ou despesas variáveis aqueles que variam proporcionalmente de acordo com o nível de produção ou atividades. Seus valores dependem diretamente do volume produzido ou volume de vendas efetivado num determinado período.

Exemplos:

- Matérias-Primas

- Comissões de Vendas

- Insumos produtivos (Água, Energia)

Como calcular o índice de Despesas

Existem diversas maneiras de calcular a porcentagem das despesas para formação do preço e cálculo da margem. A maioria das empresas usam uma fórmula fácil e funcional, consiste em dividir o valor das despesas do ano anterior, pelo valor das receitas:

%Despesas = TotalDespesas / TotalReceitas

Desta forma, está calculando o quanto que “despesas” faz parte de “receitas”, ou seja, dentro do valor das receitas, qual parte equivale a despesas.

Facebook

Facebook