Bloco K SPED

Bloco K é basicamente as informações da produção e estoque no SPED Fiscal.

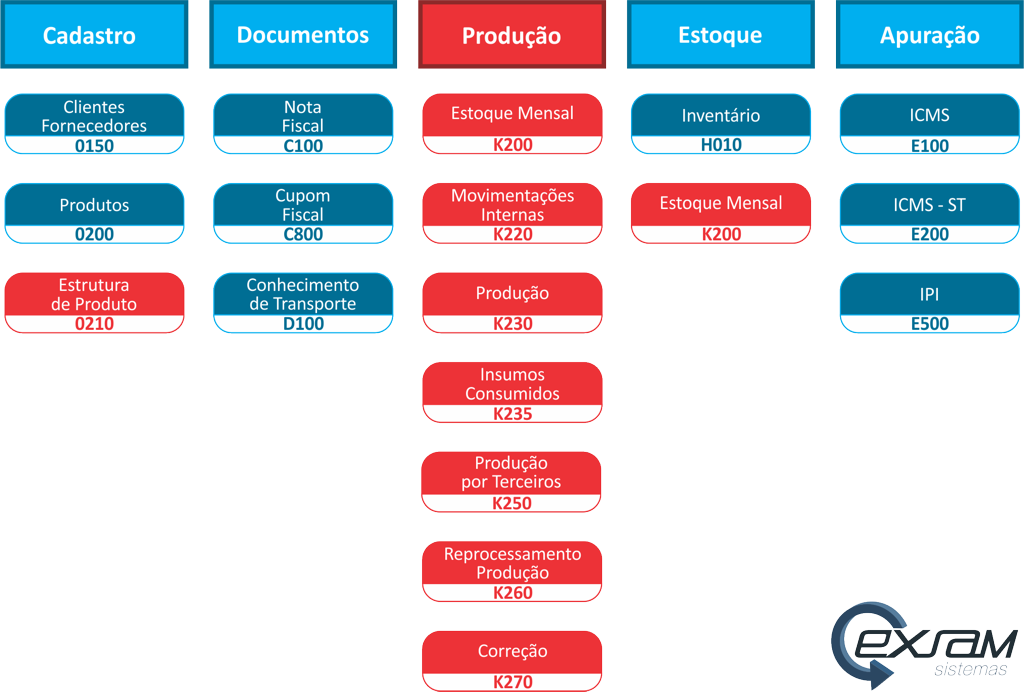

Para facilitar o entendimento sobre bloco K, precisamos falar um pouco sobre o que é SPED Fiscal. SPED Fiscal é um arquivo texto (digital) com informações fiscais da empresa, nele contém principalmente:

- Cadastro dos produtos;

- Cadastro de clientes e fornecedores;

- Notas fiscais (entradas e saídas) e

- Apuração dos impostos (ICMS e IPI).

Bloco K é uma versão digital do Livro de Controle de Produção e Estoque, onde deverá ser informado principalmente:

- Saldos em estoque mensal;

- Estrutura dos produtos produzidos (árvore);

- Movimentações internas (produção, requisição de materiais, etc.);

- Movimentações internas referentes às operações com terceitos.

Resumindo, mensalmente deverão ser enviadas todas as movimentações de estoque da empresa. Com isso, a Receita Federal terá conhecimento de todo movimento quantitativo de cada item, podendo facilmente realizar cruzamento de informações em suas fiscalizações. Para as empresas, resta compreender que diferenças nessas quantidades poderão ser consideradas e tratadas como sonegação fiscal.

Obrigatoriedade Bloco K

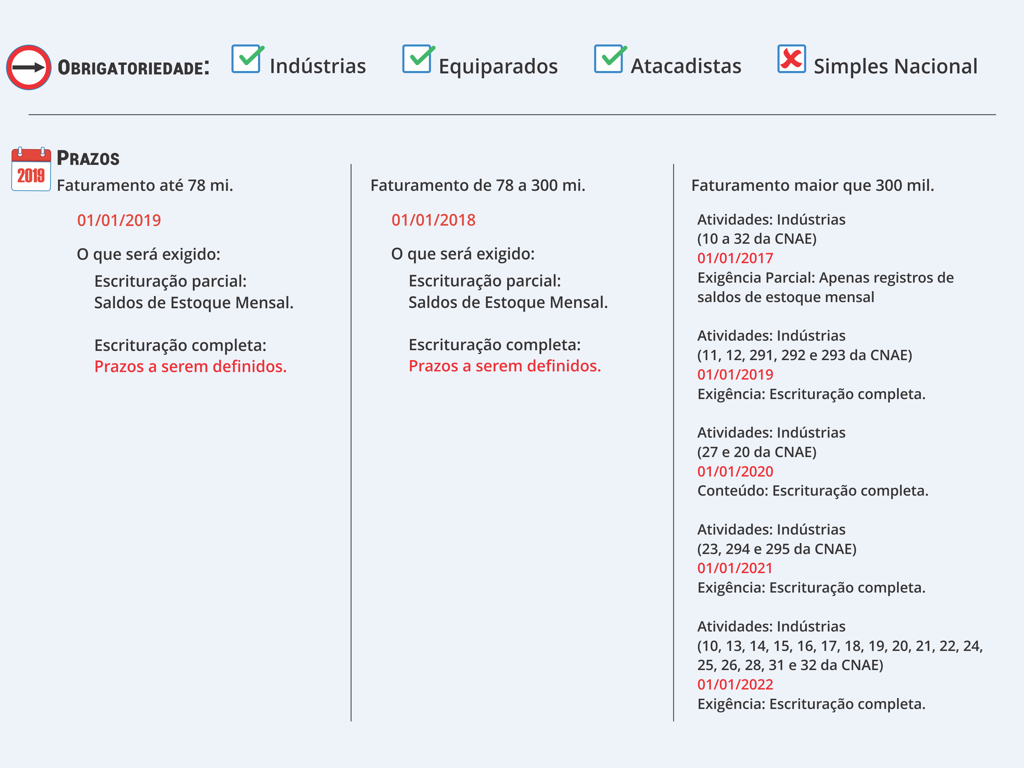

Uma maneira fácil de verificar se o estabelecimento está obrigado a enviar os registros do bloco K Sped, é consultar o cadastro da empresa no site da Receita Federal: Comprovante de CNPJ, especialmente no campo CNAE (Classificação Nacional de Atividades Econômicas). Depois, verifique se sua empresa se enquadra numa das regras abaixo:

- Indústrias: 10 a 32 da CNAE;

- Equiparado a indústria;

- Atacadista: 462 a 469 da CNAE;

Se sim, a obrigatoriedade está configurada; restando confirmar somente a data de início de vigência da obrigação segundo o faturamento anual da empresa.

Porém, uma consulta ao seu Contador também poderá esclarecer se a empresa está enquadrada na obrigatoriedade.

Bloco K Prazo

O Ajuste Sinief 25/2016, escalonou os prazos de obrigatoriedade do bloco K Sped, separando-os em três categorias, tendo por base o valor de faturamento anual:

- 300 milhões e acima;

- 78 milhões e acima; e

- Demais estabelecimentos.

Faturamento anual menor que 78 milhões (demais estabelecimentos)

- Início da Vigência: 01/01/2019

- Atividades: Indústrias, equiparados e atacadistas

- Exigência Parcial: Apenas registros de saldos de estoque mensal (K200 e K280)

- Observações: O prazo para a escrituração completa será definido futuramente.

Faturamento anual de 78 a 300 milhões

- Prazo: 01/01/2018

- Atividades: Indústrias (10 a 32 da CNAE)

- Exigência Parcial: Apenas registros de saldos de estoque mensal (K200 e K280)

- Observações: O prazo para a escrituração completa será definido futuramente.

Faturamento anual maior que 300 milhões

Atividades: Indústrias (10 a 32 da CNAE)

- Prazo: 01/01/2017

- Exigência Parcial: Apenas registros de saldos de estoque mensal (K200 e K280)

Atividades: Indústrias (11, 12, 291, 292 e 293 da CNAE)

- Prazo: 01/01/2019

- Exigência: Escrituração completa.

Atividades: Indústrias (27 e 20 da CNAE)

- Prazo: 01/01/2020

- Conteúdo: Escrituração completa.

Atividades: Indústrias (23, 294 e 295 da CNAE)

- Prazo: 01/01/2021

- Exigência: Escrituração completa.

Atividades: Indústrias (10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da CNAE)

- Prazo: 01/01/2022

- Exigência: Escrituração completa.

Simples nacional está obrigado a entregar o bloco K?

A legislação desobriga as empresas do Simples Nacional da entrega do Bloco K. Entretanto, empresas do Simples Nacional que façam industrialização para terceiros (geralmente empresas maiores e sujeitas ao Bloco K), deverão possuir controles que garantam ao seu cliente a posição de estoques de itens produzidos e estoques remanescentes. Este ajuste se dará na relação comercial entre as empresas, não havendo disposição oficial sobre o assunto. Cabe, porém, às empresas do Simples Nacional observarem essa possibilidade e sua capacidade de atender eventuais demandas.

Como fica o Sigilo Industrial com o Bloco K SPED?

É natural que as empresas queriam preservar seus segredos industriais, construídos ao logo dos anos e que explicam seu sucesso. Em razão disso muitas empresas temem que a exigência possa expor seus segredos. Embora a empresa esteja obrigada a informar todos os insumos que compõem um produto, não necessita informar os consumos exatos em suas fórmulas, podendo ser informados o consumo médio de cada insumo e de forma sumária. Isso permite entregar a exigência sem comprometer seus segredos.

Como calcular o faturamento anual (receita bruta) de uma empresa?

Considera-se faturamento a receita bruta de venda de mercadorias de todos os estabelecimentos da empresa no território nacional, industriais ou não, excluídas as vendas canceladas, as devoluções de vendas e os descontos incondicionais concedidos.

Fonte: Solução de Consulta nº 4.047 de 2017

E se a empresa não entregar o Bloco K SPED?

A não entrega da obrigação pode gerar multa de 3% sobre as operações envolvidas. Pode também gerar sanções complementares como a suspenção de serviços da Receita aos contribuintes. Sem contar que, além dos impactos Federais, podem haver sanções no nível das fazendas estaduais. Portanto, o risco é considerável

Que recursos são necessários para entregar o Bloco K SPED?

Além de uma boa definição de produtos e suas estruturas, a empresa deverá ter um bom controle de suas práticas fiscais e de sua gestão de estoques. Para gerir todo este processo de forma integrada e automática, é recomendável que a empresa possua um bom sistema ERP.

Facebook

Facebook